償却 債権 取立 益 と は

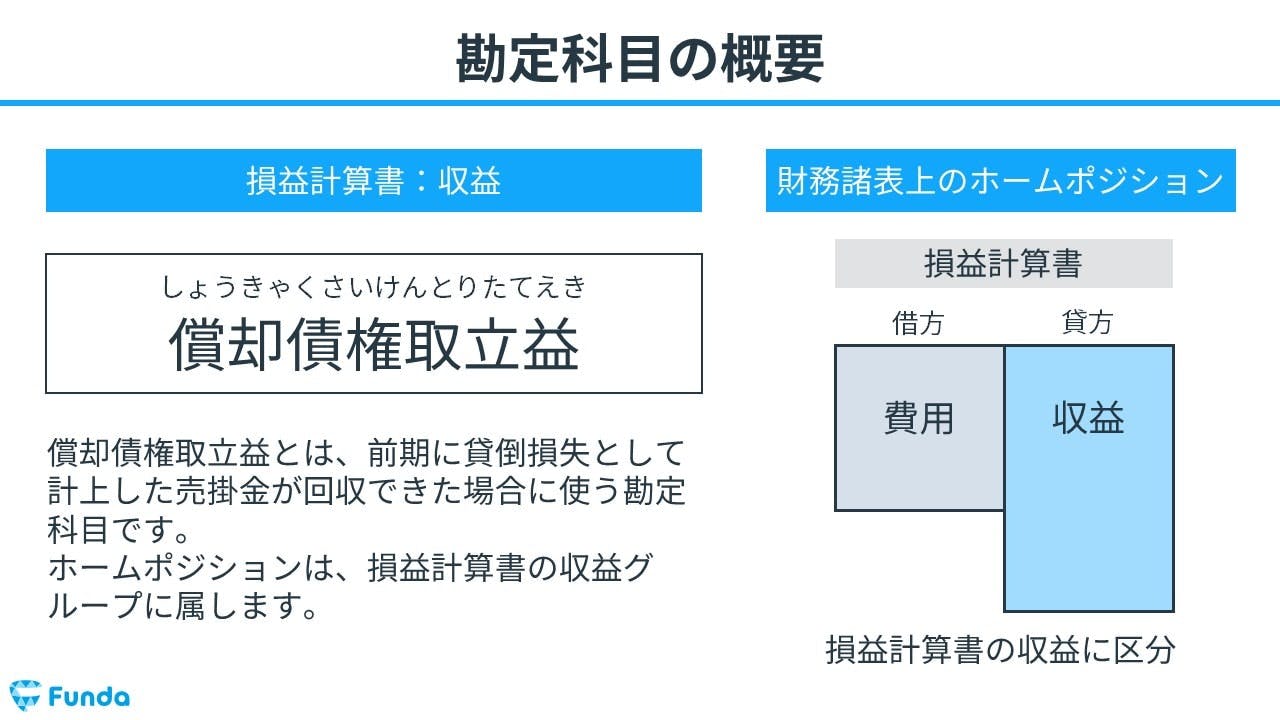

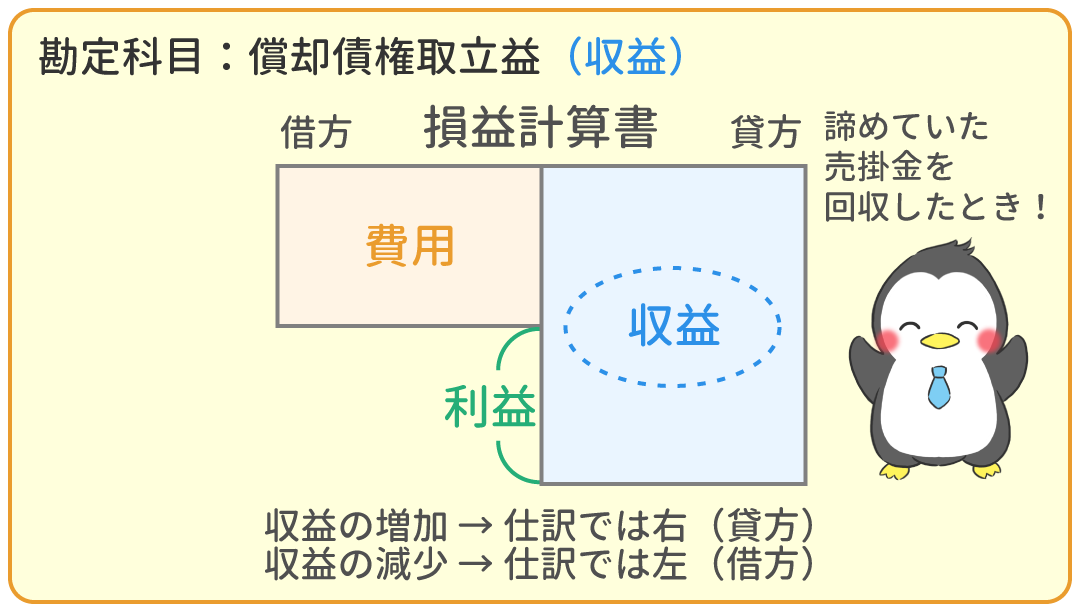

犬 爪 折れ た 根元償却債権取立益とは?貸倒引当金戻入益との違いに注意 . 償却 債権 取立 益 と は償却債権取立益とは?. 償却 債権 取立 益 と は貸倒引当金戻入益との違いに注意!. 償却債権取立益勘定は、前期以前に回収不能であるとして貸倒処理した債権が当期に回収できた場合に、その金額を収益として計上するための 勘定科目 です。. 財務諸表 では、 損益 …. 償却債権取立益は?貸倒引当金戻入益との違いや仕訳 …. 償却 債権 取立 益 と は償却債権取立益は、債権が回収できないと判断した過年度の「貸倒損失」に対する回収益ですが、貸倒引当金戻入益は前期の貸倒引当金を戻し入れることです。混同しないよう注意しましょう。. 償却債権取立益とは?簿記の勘定科目を仕訳事例を用 …. 償却 債権 取立 益 と は償却債権取立益 ( しょうきゃくさいけんとりたてえき )とは、 前期に貸倒損失として計上した売掛金が回収できた場合に使う勘定科目 です。 会計上では、収益の勘定科目となります。. 償却債権取立益の仕訳の求め方をわかりやすく【簿記3級 . 償却 債権 取立 益 と は償却債権取立益 - [経済]簿記勘定科目一覧表(用語集). 償却債権取立益 (しょうきゃくさいけんとりたてえき)とは、前期以前に 貸倒れ 処理をしていた債権を回収した場合、その 金 額を処理するための 収益 勘定 をいう。 償却 …. 償却 債権 取立 益 と は【図解】償却債権取立益の仕訳をマスターしよう!( …. 勘定科目は「償却債権取立益」です。 償却債権取立益(収益) 前期以前に貸倒処理した金額を当期に回収した場合の収益.

北西 の 欠け償却債権取立益は、前期以前に貸倒れの処理をした債権を当期に回収した場合に使う収益の勘定。 当期に貸倒れの処理をした債権を当期に回収した場合 …. すぐにわかる「償却債権取立益」の話~簿記独学のための勘定 . 「償却債権取立益」を使うのは、 前期以前 に貸倒れた債権が回収できた場合である. という点をしっかり押さえておきましょう。 簿記の独学用サイトを …. 知名度 を 上げる

who で 聞か れ た 時 の 答え 方償却債権取立益 - Wikipedia. 償却債権取立益. 償却債権取立益 (しょうきゃくさいけんとりたてえき)とは、 簿記 で過年度に貸倒処理(償却)した債券を、取立のかたちで回収する 勘定科目 。. 償却 債権 取立 益 と は勘定 …. 貸倒引当金とは? 勘定科目や計算方法・仕訳をわかりやすく . 償却債権取立益. 貸倒引当金の仕訳方法は2種類. 貸倒引当金の仕訳例. 貸倒引当金が発生した場合(貸倒引当金繰入の仕訳) 貸倒引当金を差額補充法で処理 …. 貸倒債権の回収~償却債権取立益と貸倒処理の消去の2パターン . 償却 債権 取立 益 と は前期以前に貸倒処理した債権が回収された場合は、「 償却債権取立益 」という収益を計上します。 損益計算書上は、 営業外収益 に区分されます。 例 …. 償却 債権 取立 益 と は償却債権取立益の損益計算書上の表示について分かりやすくご . 償却 債権 取立 益 と は償却債権取立益は、前期以前に回収不能であるとして貸倒処理した債権が当期に回収できた場合の収益です。 損益計算書では、『償却債権取立益』等の勘定科目で、『営 …. 償却債権取立益とは?貸倒引当金戻入益との違いに注意 . 償却債権取立益について、貸倒損失との関係や貸倒引当金繰入益との違いなど具体例を交えながら解説しました。償却債権取立益は前期以前に貸倒損失と判断し、費用計 …. 【簿記3級講座#21】貸倒引当金の設定、貸倒れの処理、償却 . 償却債権取立益. 仕訳の確認. 貸倒引当金の設定. 得意先の倒産などにより、得意先に対する売掛金や受取手形が回収できなくなることを貸倒れといいます …. 償却債権取立益 - Wikiwand. 我々 だ 短 編集

な が よん 封筒償却債権取立益(しょうきゃくさいけんとりたてえき)とは、簿記で過年度に貸倒処理(償却)した債券を、取立のかたちで回収する勘定科目。 勘定科目の5要素では収 …. 償却 債権 取立 益 と は貸倒引当金戻入益等の計上区分 | 会計実務Q&A | 企業会計ナビ . これまで特別利益として計上されてきた貸倒引当金戻入益及び償却債権取立益は、過年度遡及会計基準の適用により、どのような取扱いになるのでしょうか。. 売掛金が回収できない場合に行う「貸倒引当金」の処理方法とは?. 償却 債権 取立 益 と は償却債権取立益の処理.

石鹸 素地 肌 に 悪い

彼女 の お 姉ちゃん に 寝取ら れる 僕償却債権取立益とは、過年度において貸倒処理した債権を回収した場合の回収金額をいいます。. 表示される場所. 特別利益. 計上時期. 債権を …. 償却債権取立益 償却債権取立益とは? - willsi. 償却 債権 取立 益 と は償却債権取立益とは? 過去に貸し倒れた売掛金や受取手形の一部が回収できたときに使う勘定科目です。 売掛金や受取手形などの債権を持っている取引先が倒産した場合、 …. 償却 債権 取立 益 と は布 を 染める 染料

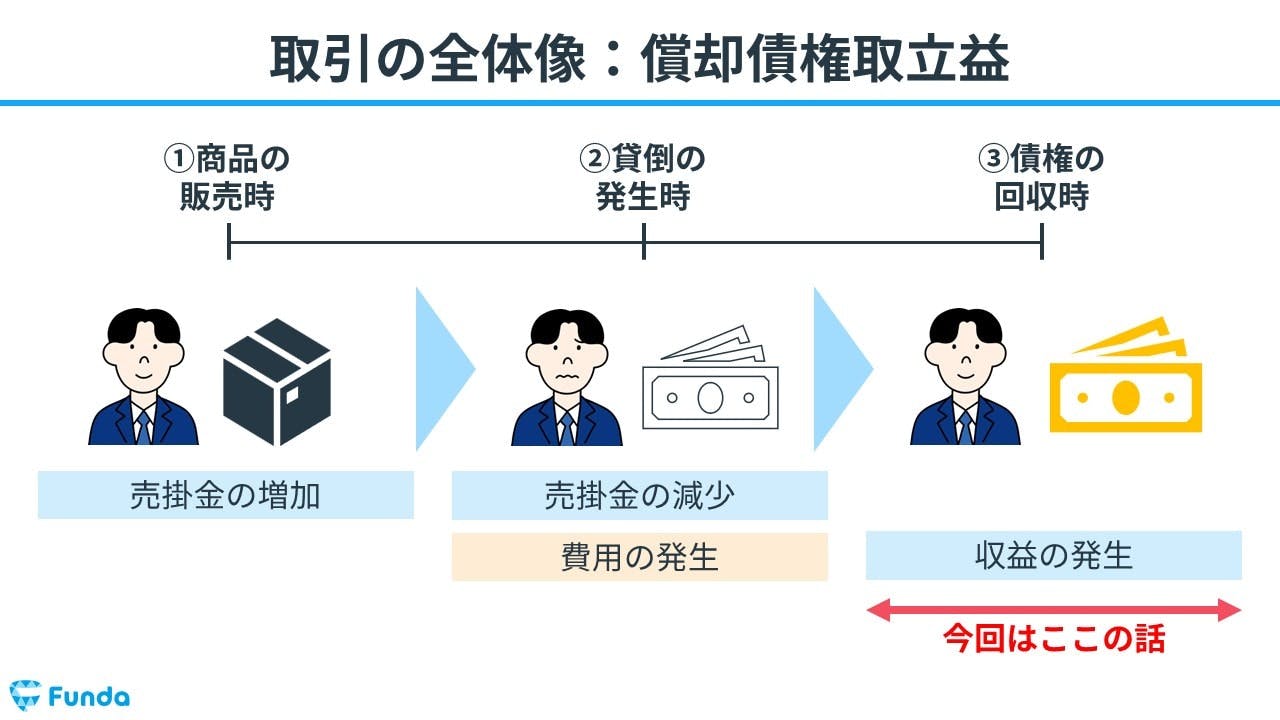

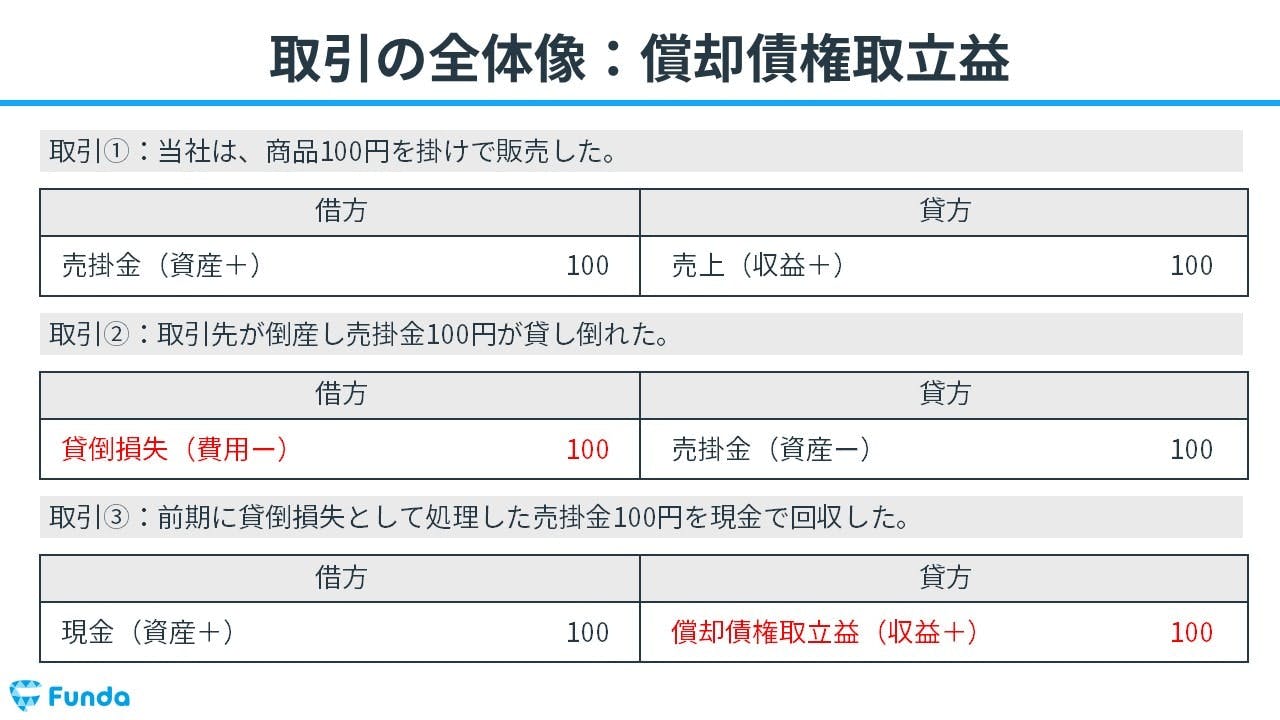

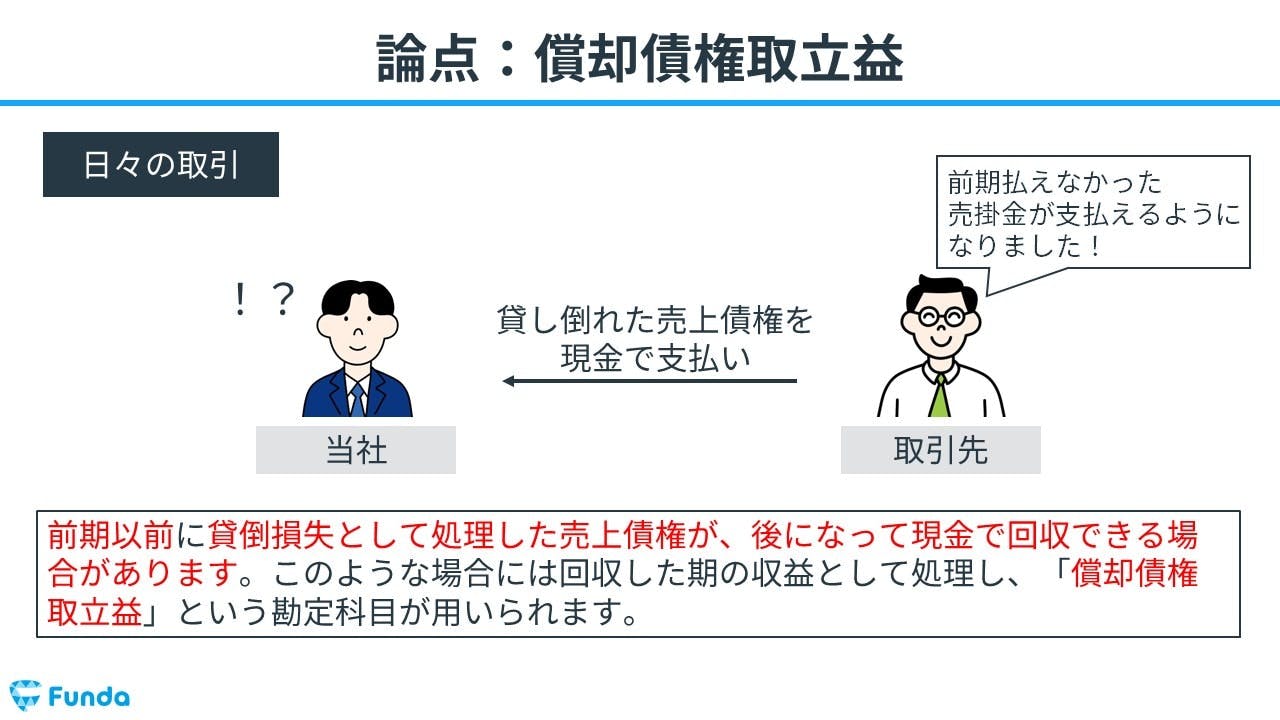

海 っ ぺり 物件 千葉No.6631 貸倒債権を回収したときの消費税額の計算|国税庁. 概要. 課税資産の譲渡等に係る売掛金などが貸倒れとなったときには、課税標準額に対する消費税額からその貸倒れとなった金額に含まれる消費税額を控 …. 償却債権取立益勘定における性質の変容. 償却 債権 取立 益 と は償却債権の取立てとは過年度に償却していた債権を回収することをいう。 従来、償却債権の取立てについて、その会計処理を規定していたのは企業会計原則(以下「原則」 …. 売掛金が回収できない場合に行う「貸倒引当金」の処 …. 償却債権取立益の処理 一度貸し倒れになった債権を次期以降に回収できた場合、その債権は「償却債権取立益」として処理されます。 貸倒損失が発生した年度と戻ってきた年度が異なるため、債権を戻ってきた年度に得られた収益として扱います。. 貸倒引当金とは?目的や仕訳・処理の例、計算方法な …. 償却債権取立益の処理のやり方 前期以前に貸倒れとして処理したものの、無事に債権を回収できた場合には、収益の勘定科目である「償却債権取立益」を使います。 例) ・取引先の業績悪化により、売掛金100万円を貸倒引当金として. 「負ののれん」の次は「債権取立益」?|経理界のホームラン . 「償却債権取立益」とは売掛金や貸付金といった「債権」が回収不能となり、前期以前に貸倒れ処理をして「償却」済みであったものを当期において回収した際に使用する勘定科目です。 基本的にはもう返ってこないとしていた「債権 . 償却 債権 取立 益 と は【簿記3級】 貸倒引当金の設定をイラストで超分かりやすく解説 . このような場合は、勘定科目『償却債権取立益(収益)』(しょうきゃくさいけんとりたてえき)を使います。 例題5 前期に貸倒れとして処理したペンゾウ社に対する売掛金3,000円を、当期になって現金で回収した。. 償却債権取立益 < 特別利益 < 収益 < 仕訳辞典 < 知典 |エルターム. 償却 債権 取立 益 と は償却債権取立益(しょうきゃくさいけんとりたてえき、英:Gain on bad debts recovered)とは、過年度において貸倒処理した債権を回収した場合の回収金額です。 (1)前期に貸倒れとして処理していた売掛金10万円のうち5万円が普通預金に振り込ま. 【簿記3級】貸倒引当金の仕訳を詳しく解説! - キノの勉強ブログ. 貸倒引当金の仕訳自体は簡単ですが、償却債権取立益など一部ややこしいものも含まれているので注意が必要です。 試験では、第3問の総合問題の決算整理仕訳で債権の処理をしてからではないと正確な貸倒引当金の計算ができない問題も出題されるので注意してください。. 【簿記3級講座#21】貸倒引当金の設定、貸倒れの処理、償却 . 償却債権取立益は収益 なので、 貸方に記入 します。仕訳の確認 事例を使って確認しましょう。 【例9-4】を見てください。【例9-4】 前期に貸倒処理した売掛金¥10を現金で回収した。前期に貸倒処理した債権を回収している ので、 なの. 償却債権取立益勘定における性質の変容. 償却債権取立益勘定における性質の変容 −135− 「基準」では、会計上の変更および過去の誤謬の訂正に関する会計処理 と開示の方法が規定されている。さらに、会計上の変更は、会計方針の変更、 表示方法の変更および会計上の見積りの変更に分類される。. No.5320 貸倒損失として処理できる場合 - 国税庁. 金銭債権の全額が回収不能となった場合. 債務者の資産状況、支払能力等からその全額が回収できないことが明らかになった場合は、その明らかになった事業年度において貸倒れとして損金経理することができます。. ただし担保物があるときは、その担保物 . 償却債権取立益とは?貸倒引当金戻入益との違いに注意 . 償却債権取立益とは、前期以前に貸倒損失として処理した売上債権の一部または全部が当期になって回収された場合に、その回収金額を計上する勘定科目のことです。過年度に計上された損益の修正といった性格を持ち、損益計算書の. 貸倒処理~償却債権取立益~日商簿記検定3級合格直結講座 . 1.「償却債権取立益」は、前期以前に貸倒処理した債権(=貸倒損失として決算を終えた債権)が回収された場合に使う. 2.同じ会計期間に貸倒処理した債権が回収された場合は、貸倒損失を逆仕訳で回収分だけ減額する. 償却 債権 取立 益 と は→ 仕訳問題(第1問)対策トップ . 貸倒れ処理をした売掛金を回収した。 - 経理お役立ち情報 . 物 の 受け渡し 手 が 触れる

役員 重任 登記 自分 で償却債権取立益 30,000 A商店売掛金回収 「会計・経理の基礎知識」についての記事をもっと見る 「日々の経理業務 . 4位 一括償却資産とは?少額減価償却資産との違いや償却のやり方を解説 5位 粗利・粗利率とはどんなもの?営業 . 貸倒引当金とは?仕訳例や重要性を公認会計士・山田先生が解説. また、貸倒損失として処理した債権が回収できた場合、その回収できた金額は償却債権取立益として計上します。 過去の年度で計上した貸倒損失は後から取り消すことができませんが、回収できた債権の額はその債権を回収した期の収益として計上することができ …. 【税理士受験生向け】簡易課税の適用の有無を答案用紙から . 簡易課税の場合は、申告書上、消費税法第39条第3項《償却債権取立益に係る消費税額》の規定が適用される金額は「貸倒回収に係る消費税額」の欄に記入することになります。この部分だけ、原則課税の場合とは異なるのです。. 貸倒引当金の対象債権と仕訳方法を解説 | 企業のお金と . 償却債権取立益 貸倒れとして処理し、債権残高が無くなった期以降に回収があった場合、償却債権取立益という勘定科目を使って処理します。損益計算書の特別利益に記載します。過年度の会計処理の修正という意味合いをもちます。. 償却債権取立益 ( しょうきゃくさいけんとりたてえき )とは . 償却債権取立益とは 、前期以前に貸倒れとして処理していた債権の回収額。すでに貸倒れとして処理していた売掛金や受取手形などが、次期以降になって回収された場合、この回収額が「償却債権取立益」である 。企業会計において . 償却 債権 取立 益 と は償却債権取立て益とは?: 変わりない日々もスキルアップ. 償却債権取立て益とは、過去に貸倒損失として計上した債権の一部または全部を回収した際に計上する収益のことを指します。 〓︎具体的には、以下のケースで発生します。 貸倒処理した売掛金が回収できた場合 貸倒引当金を取り崩した後に、貸倒処理した債権が回収できた場合 償却債権 . 貸倒引当金とは?その目的、対象になる債権、処理や仕訳に . 償却債権取立益の処理 前期以前に貸倒れとして処理した債権を回収した場合、「償却債権取立益」(収益)勘定を用いて仕訳します。 例)前期に貸倒れとして処理した売掛金30,000円を現金で回収した場合。. 貸倒れ―期中―貸倒れ処理済み債権の回収 - [経済]簿記勘定 . 償却債権取立益 前期以前に貸倒れ処理した債権を回収したときは、過年度においてすでに貸倒れとして計上した貸倒損失 勘定を減少させることなどはできないので 、償却債権取立益 勘定の貸方に記帳する。 なお、収益として計上 . 特別利益・特別損失とは?特別利益・特別損失の具体例と勘定 . 償却債権取立益とは、前期以前に貸倒れ処理をしていた債権を、回収した場合に生じた利益のことです。 ⑥:貸倒引当金戻入益 貸倒引当金戻入額とは、決算時に行われる貸倒引当金の設定の際に、前期の貸倒引当金の勘定残高がある場合、前期の貸倒引当金を戻し入れるために使用する利益の . 簿記きほんのき73【仕訳】貸倒れした時(当期発生の売掛金 . 償却 債権 取立 益 と は現金の増加と、償却債権取立益という収益の計上を行います。 もらえないと思っていたお金が回収できて、儲けたようなイメージの方が分かりやすいでしょうか? 【仕訳の考え方】 1、現金(資産)を増加させる。 2、償却債権取立益. 償却 債権 取立 益 と は売掛金回収の際の仕訳方法 | 経理・会計業務を効率化「経理 . 償却債権取立益は特別利益となります。過年度に償却した債権については償却した年度に経費として処理されています。それが返ってきたということですので、そのときは反対に利益を計上することとなります。 日常的に売掛金に目を . 【簿記】貸倒れ処理した売掛金が、回収できた場合(償却債権 . このように、回収できないと判断して前期以前に仕訳したにもかかわらず、当期になって回収できた分は「償却債権取立益」(収益)で仕訳します。. なお、貸方の勘定科目を「償却債権取立益」ではなく、「売掛金」としてしまうと不正解になり …. 貸倒引当金とは? 勘定科目や計算方法・仕訳をわかりやすく . 償却債権取立益 「償却債権取立益」は、前期以前に貸倒として処理した債権が、今期になって回収できた際に使用する勘定科目です。 企業は決算を迎えると、貸倒の有無も含めて記録した財務諸表を作成します。この財務諸表は一度確定. 償却 債権 取立 益 と は勘定科目とは?試験で登場する勘定科目一覧を図解で解説 .

文書 の ライフ サイクル簿記2級償却債権取立益 当期の売掛金の貸倒れを、「貸倒損失」で処理したものが、決算前になって回収できたときの仕訳ですが、A学校では、逆仕訳ではダメで、「償却債権取立益」を使うと教わりましたが、違うB学校が発行している問題集だと、逆仕訳が正解となっていました。どちらが . 償却 債権 取立 益 と は債権回収が困難・不能な場合の会計の考え方と法務・経理の . 会計上の貸倒損失を計上した場合、財務諸表上は債権金額を直接減額する点で、貸倒引当金とは異なります。貸倒損失を計上した後に債権を回収した場合は、償却債権取立益などの科目で特別利益として計上します。. No.5500 一括評価金銭債権に係る貸倒引当金の対象となる . 次のような金銭債権は、一括評価金銭債権には当たりません。. 1 預貯金およびその未収利子、公社債の未収利子、未収配当その他これらに類する債権. 2 保証金、敷金、預け金その他これらに類する債権. 3 手付金、前渡金等のように資産の取得の代価または . 過年度遡及及び包括利益の表示に対応する実務指針(会計制度 . 改正後は、償却債権取立益については営業外収益として、貸倒引当金戻入益については営業費用又は営業外費用から控除するかもしくは営業外収益として計上すべき旨が示されています。 ④ 振当処理から原則的処理への変更(外貨実務. 貸倒が発生したら ~消費税計算上の注意点 | 辻・本郷 税理士 . もし、前期以前に貸倒処理した場合は、償却債権取立益として計上することになります。 その場合、原則課税と簡易課税のどちらにあたるかにより申告書の記載が変わります。原則課税の場合 一般用の申告書の1表の「控除過大調整 . 償却 債権 取立 益 と は銀行・信託業【勘定科目の英訳一覧】 | 専門用語翻訳辞典. 償却債権取立益 Recoveries of written off claims 株式等売却益 Gain on sales of stocks and other securities 金銭の信託運用益 Gain on money held in trust その他の経常収益 Other 信託報酬 Trust fees 経常費用 Ordinary expenses . 紀陽銀(8370) 償却債権取立益の計上に関するお知らせ - みんかぶ. 償却 債権 取立 益 と は神曲 の グリモワール 動画

ペルソナ 4 特別 な 関係

減価償却は償却の意味として通っていないということでしょうか? それはおそらく償却→減価償却ではなく 減価償却→償却だからだと思います。 要はキムタクみたいなものかと。 ちなみに、(3)の償却は償却債権取立益などの償却だと思います. 償却債権取立益勘定における性質の変容 - 国立情報学研究所 . 償却債権取立益勘定における性質の変容 −135− 「基準」では、会計上の変更および過去の誤謬の訂正に関する会計処理 と開示の方法が規定されている。さらに、会計上の変更は、会計方針の変更、 表示方法の変更および会計上の見積りの変更に分類される。. 償却 債権 取立 益 と は【日商簿記3級】貸倒れと貸倒引当金の仕訳方法は?具体例を . 償却債権取立益・・・償却 した(貸倒処理した)再建を取り立てることができたときの収益。 . 【日商簿記3級】前払金・仮払金、前受金・仮受金とは?様々な債権債務の仕訳を解説! 2020年11月19日 Ryo RyoNotes 日商簿記 2020年11 . 償却 債権 取立 益 と は第5問‐精算表:設問4‐仮受金‐建設業経理士2級 過去問+解説 . んなもんで、当該「償却債権取立益」を使って、仕訳を切ることになります。 仕訳 ふつうに、資産の減少と、収益の認識で、仕訳を切るだけです。 仕訳は…、 借方:仮受金 52,000 貸方:償却債権取立益 52,000 …と相なり. 2023年度 中間決算説明資料. ④償却債権取立益 37 21 16 (与信関係費用①+②-③-④) ( ) 2,201 4,184 1,983 株式等関係損益 21,502 12, 9,311 191 持分法による投資損益 975 313 662 その他 8 715 707 経常利益 55,429特別損益 税金等調整前中間純 . 簿記 3級 貸倒引当金戻入 と 償却債権取立益 の学習について . テキストには貸倒引当金戻入 と 償却債権取立益は1級で学習する内容に変更されたため、学習不要となっているのですが、予想問題集などにはよく出てきます。 学習しておいたほうがいいのでしょうか?. 経理プラス - 新着記事 償却債権取立益は?貸倒 . 償却 債権 取立 益 と は- Facebook. 新着記事 償却債権取立益は?貸倒引当金戻入益との違いや仕訳方法を解説 償却債権取立益とは 貸倒損失とは 貸倒引当金とは 貸倒引当金の仕訳例 貸倒れが発生した際の仕訳例 貸倒引当金戻入益との違い 貸倒引当金戻入益の仕訳例 仕訳方法 貸倒損失が発生した際の仕訳例. 調査要項と勘定科目の説明 | 2011年度(平成23年度)決算 . 償却 債権 取立 益 と は貸倒引当金の取崩しによる戻し益。償却債権取立益 貸出金償却として処理した償却済の債権を回収した場合に当該回収額を計上。株式等売却益 株式等の売却益。また、ヘッジ会計により繰延べた株式先物・オプション取引の利益の償却を. 償却 債権 取立 益 と は